Règlement administratif de la Société d’assurance-dépôts du Canada sur les primes différentielles

ANNEXE 2(articles 1, 6, 12, 15, 16 et 20 à 27)

PARTIE 1Définitions

- 1

(1) Les définitions qui suivent s’appliquent à la présente annexe.

- institution de dépôt réglementée

institution de dépôt réglementée Entité qui est surveillée ou réglementée par un organisme canadien ou étranger de réglementation des activités bancaires ou des services financiers et qui est autorisée à accepter des dépôts du public. (regulated deposit-taking institution)

- Lignes directrices

Lignes directrices

a) Dans le cas d’une banque ou d’une coopérative de crédit fédérale, les Lignes directrices à l’intention des banques;

b) dans le cas de toute autre institution membre, les Lignes directrices à l’intention des sociétés de fiducie et de prêt. (Guidelines)

(2) Pour l’application de la section 7 du formulaire de déclaration, la valeur des éléments d’actif acquis par l’institution membre, à la suite de la fusion ou de l’acquisition visées à cette section, est la valeur des éléments d’actif à la date de leur acquisition, laquelle figure aux états financiers consolidés.

PARTIE 2Formulaire de déclaration

| 1 MESURE DES FONDS PROPRES | |||

|---|---|---|---|

| 1.1 Ratio de levier financier (%) | |||

| Formule de calcul : (Fonds propres de catégorie 1) ÷ (Expositions totales) × 100 | |||

| Remplir : (1.1.1 — — — —) ÷ (1.1.2 — — — —) × 100 = 1.1 | |||

| Éléments de la formule Calculer les éléments de la formule au moyen des instructions ci-après. Utiliser le Relevé du ratio de levier (RRL) du Recueil des formulaires et des instructions, arrêté à la fin de l’exercice clos durant l’année précédant l’année de déclaration et établi en conformité avec ce recueil. | |||

| 1.1.1 Fonds propres de catégorie 1 Inscrire les fonds propres de catégorie 1 prévus à la Section 1 – Calcul du ratio de levier du RRL. | |||

| 1.1.2 Expositions totales Inscrire les expositions totales prévues à la Section 1 – Calcul du ratio de levier du RRL. | |||

| 1.1.3 Ratio de levier autorisé (%) Inscrire le ratio de levier autorisé par l’organisme de réglementation. 1.1.3 | |||

| 1.2 Note relative au ratio de levier financier | |||

| Déterminer la note de l’institution membre relative au ratio de levier financier d’après le barème ci-dessous. | |||

| Plage des résultats relative au ratio de levier financier | Note | ||

| Ratio de levier financier (1.1) ≥ 110 % du ratio de levier financier autorisé par l’organisme de réglementation (1.1.3) | 10 | ||

| Ratio de levier financier (1.1) ≥ 100 % mais < 110 % du ratio de levier financier autorisé par l’organisme de réglementation (1.1.3) | 7 | ||

| Ratio de levier financier (1.1) < 100 % du ratio de levier financier autorisé par l’organisme de réglementation (1.1.3) | 0 | ||

| 1.2 Note relative au ratio de levier financier | |||

| 1.3 Ratio des fonds propres de catégorie 1 (%) | |||

| Formule de calcul : (Fonds propres nets de catégorie 1) ÷ (Actifs rajustés pondérés en fonction des risques pour FP de catégorie 1) × 100 | |||

| Remplir : (1.3.1 — — — —) ÷ (1.3.2 — — — —) × 100 = 1.3 | |||

| Éléments de la formule Calculer les éléments de la formule au moyen des instructions ci-après. Utiliser le Relevé des normes de fonds propres (Bâle III) – Risque opérationnel, de marché et de crédit (RNFPB) du Recueil des formulaires et des instructions, arrêté à la fin de l’exercice clos durant l’année précédant l’année de déclaration et établi en conformité avec ce recueil. | |||

| 1.3.1 Fonds propres nets de catégorie 1 Les fonds propres nets de catégorie 1 inscrits au tableau 1 du RNFPB intitulé Calcul des ratios, dont le ratio actifs/fonds propres. | |||

| 1.3.2 Actifs rajustés pondérés en fonction des risques pour fonds propres de catégorie 1 Les actifs rajustés pondérés en fonction des risques pour fonds propres de catégorie 1 inscrits au tableau 1 du RNFPB intitulé Calcul des ratios, dont le ratio actifs/fonds propres. | |||

| 1.3.3 Ratio des exigences minimales de fonds propres de catégorie 1 Inscrire le ratio des exigences minimales de fonds propres de catégorie 1 établi pour l’institution membre par l’organisme de réglementation, conformément à la ligne directrice intitulée Normes de fonds propres des Lignes directrices. Toutefois, si l’organisme de réglementation a établi et transmis par écrit à l’institution membre un ratio des exigences minimales de fonds propres de catégorie 1 différent, inscrire ce dernier ratio. | |||

| 1.3.4 Ratio cible des fonds propres « tout compris » de catégorie 1 Inscrire le ratio cible des fonds propres « tout compris » de catégorie 1 (y compris, le cas échéant, la réserve de conservation et des fonds propres supplémentaires pour l’institution membre qui est une banque d’importance systémique nationale) établi pour l’institution membre par l’organisme de réglementation, conformément à la ligne directrice intitulée Normes de fonds propres des Lignes directrices. Toutefois, si l’organisme de réglementation a établi et transmis par écrit à l’institution membre un ratio cible des fonds propres « tout compris » de catégorie 1 différent, inscrire ce dernier ratio. | |||

| 1.4 Note relative au ratio des fonds propres de catégorie 1 | |||

| Déterminer la note de l’institution membre relative au ratio des fonds propres de catégorie 1 d’après le barème ci-dessous. | |||

| Plages des résultats pour le ratio des fonds propres de catégorie 1 | Note | ||

| Ratio des fonds propres de catégorie 1 (1.3) > ratio cible des fonds propres « tout compris » de catégorie 1 (1.3.4) | 10 | ||

| Ratio des fonds propres de catégorie 1 (1.3) ≤ ratio cible des fonds propres « tout compris » de catégorie 1 (1.3.4) mais > ratio des exigences minimales de fonds propres de catégorie 1 (1.3.3) | 6 | ||

| Ratio des fonds propres de catégorie 1 (1.3) < ratio des exigences minimales de fonds propres de catégorie 1 (1.3.3) | 0 | ||

| 1.4 Note relative au ratio des fonds propres de catégorie 1 | |||

| 1.5 Note relative à la mesure des fonds propres Calculer la note au moyen de la formule ci-dessous. | |||

| Formule de calcul : Note relative au ratio de levier financier + Note relative au ratio des fonds propres de catégorie 1 = Note relative à la mesure des fonds propres | |||

| Remplir : 1.2 | |||

| 1.5 Note relative à la mesure des fonds propres | |||

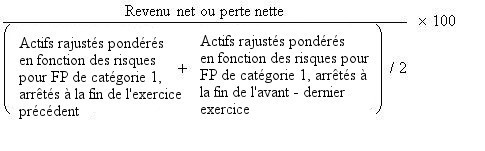

| 2 RENDEMENT DE L’ACTIF PONDÉRÉ EN FONCTION DES RISQUES (%) | |

|---|---|

Formule de calcul : | |

| Remplir : (2.1 — — — —) ÷ (( 2.2 — — — — + 2.3 — — — — ) / 2) × 100 = 2 | |

| Éléments de la formule Calculer les éléments de la formule au moyen des instructions ci-après. Utiliser les documents suivants :

| |

| 2.1 Revenu net ou perte nette Le revenu net ou la perte nette (laquelle doit être indiquée par un montant négatif) — attribuables aux détenteurs d’instruments de capitaux propres et aux participations sans contrôle — qui est inscrit à l’État consolidé du résultat étendu, bénéfices non répartis et AERE. | |

| 2.2 Actifs rajustés pondérés en fonction des risques pour fonds propres de catégorie 1, arrêtés à la fin de l’année de déclaration précédente Utiliser les actifs rajustés pondérés en fonction des risques pour fonds propres de catégorie 1 calculés pour le RNFPB. | |

| 2.3 Actifs rajustés pondérés en fonction des risques pour fonds propres de catégorie 1, arrêtés à la fin de l’avant-dernier exercice Calculer les actifs rajustés pondérés en fonction des risques pour fonds propres de catégorie 1, arrêtés à la fin de l’exercice clos durant la deuxième année précédant l’année de déclaration, de la même manière que pour l’élément 2.2. Si l’institution membre n’a pas clos d’exercice durant la deuxième année précédant l’année de déclaration, inscrire « 0 », sauf si l’institution membre est née d’une fusion à laquelle sont parties une ou plusieurs institutions membres. Si l’institution membre est née d’une fusion à laquelle sont parties une ou plusieurs institutions membres et n’a pas clos d’exercice durant la deuxième année précédant l’année de déclaration, utiliser le même montant que celui inscrit pour l’élément 2.2. | |

| Note | |

| Déterminer la note de l’institution membre d’après le barème ci-dessous. | |

| Plage des résultats | Note |

| Le rendement de l’actif pondéré en fonction des risques (2) est ≥ 1,15 % | 5 |

| Le rendement de l’actif pondéré en fonction des risques (2) est ≥ 0,75 % et < 1,15 % | 3 |

| Le rendement de l’actif pondéré en fonction des risques (2) est < 0,75 % ou un résultat négatif (si 2.1 est un montant négatif) | 0 |

| 2.4 Note relative au rendement de l’actif pondéré en fonction des risques | |

| 3 VOLATILITÉ DU REVENU NET RAJUSTÉ SELON LA MOYENNE | |

|---|---|

Si l’institution membre a été exploitée à ce titre pendant moins de cinq exercices d’au moins douze mois chacun (le dernier étant l’exercice clos durant l’année précédant l’année de déclaration), inscrire « s.o. » (sans objet) pour les éléments 3, 3.1, 3.2 et 3.13 et remplir ceux des éléments 3.3 à 3.12 qui s’appliquent. Si l’institution membre a été exploitée à ce titre pendant au moins cinq exercices, mais moins de dix, d’au moins douze mois chacun (le dernier étant l’exercice clos durant l’année précédant l’année de déclaration), remplir la formule en tenant compte des exercices pendant lesquels l’institution membre a été exploitée à ce titre et en ajustant la valeur de « n » en conséquence. Si elle est née d’une fusion à laquelle était partie une seule institution membre et a été exploitée à ce titre pendant moins de trois exercices d’au moins douze mois chacun (le dernier étant l’exercice clos durant l’année précédant l’année de déclaration), remplir les éléments applicables à l’égard de l’institution membre née de la fusion et de l’institution membre fusionnante. Si elle est née d’une fusion à laquelle étaient parties au moins deux institutions membres et a été exploitée à ce titre pendant moins de trois exercices d’au moins douze mois chacun (le dernier étant l’exercice clos durant l’année précédant l’année de déclaration), inscrire « s.o. » (sans objet) pour les éléments 3, 3.1, 3.2 et 3.13 et remplir ceux des éléments 3.3 à 3.12 qui s’appliquent. | |

| Formule de calcul : (Écart-type du revenu net ou de la perte nette) ÷ (Revenu net moyen ou perte nette moyenne) | |

| Remplir : (3.1 — — — —) ÷ (3.2 — — — —) = 3 | |

| Éléments de la formule Calculer les éléments de la formule ci-dessus au moyen des instructions ci-après. | |

| 3.1 Écart-type du revenu net ou de la perte nette Déterminer l’écart-type du revenu net ou de la perte nette au moyen de la formule suivante :  Si l’institution membre a été exploitée à ce titre pendant douze exercices — d’au moins douze mois chacun — ou plus, « n » est égal à 10. Si elle a été exploitée à ce titre pendant sept exercices ou plus d’au moins douze mois chacun, mais moins de douze exercices, pour chaque exercice où elle n’était pas exploitée à ce titre, enlever la partie de la formule au numérateur qui y renvoie et attribuer à « n » le nombre d’années où elle a été exploitée moins 2 (par exemple, si elle a été exploitée onze ans, enlever la mention « (3.12 – 3.2)2 » au numérateur et attribuer à « n » la valeur 9). Si elle a été exploitée à ce titre pendant six exercices d’au moins douze mois chacun, la mention « + (3.7 – 3.2)2 + (3.8 – 3.2)2 + (3.9 – 3.2)2 + (3.10 – 3.2)2 + (3.11 – 3.2)2 + (3.12 – 3.2)2 » est enlevée de la formule et « n » est égal à 4. Si elle a été exploitée à ce titre pendant cinq exercices d’au moins douze mois chacun, la mention « + (3.6 – 3.2)2 + (3.7 – 3.2)2 + (3.8 – 3.2)2 + (3.9 – 3.2)2 + (3.10 – 3.2)2 + (3.11 – 3.2)2 + (3.12 – 3.2)2 » est enlevée de la formule et « n » est égal à 3. | |

| 3.2 Revenu net moyen ou perte nette moyenne Déterminer le revenu net moyen ou la perte nette moyenne (laquelle doit être indiquée par un montant négatif) à l’aide de la formule suivante : ((3.3 + 3.4 + 3.5 + 3.6 + 3.7 + 3.8 + 3.9 + 3.10 + 3.11 + 3.12)) ÷ n Si l’institution membre a été exploitée à ce titre pendant douze exercices — d’au moins douze mois chacun — ou plus, « n » est égal à 10. Si elle a été exploitée à ce titre pendant sept exercices ou plus d’au moins douze mois chacun, mais moins de douze exercices, pour chaque exercice où elle n’était pas exploitée à ce titre, enlever la partie de la formule au numérateur qui y renvoie et attribuer à « n » le nombre d’années où elle a été exploitée moins 2 (par exemple, si elle a été exploitée onze ans, enlever la mention « + 3.12 » au numérateur et attribuer à « n » la valeur 9). Si elle a été exploitée à ce titre pendant six exercices d’au moins douze mois chacun, la mention « + 3.7 + 3.8 + 3.9 + 3.10 + 3.11 + 3.12 » est enlevée de la formule et « n » est égal à 4. Si elle a été exploitée à ce titre pendant cinq exercices d’au moins douze mois chacun, la mention « + 3.6 + 3.7 + 3.8 + 3.9 + 3.10 + 3.11 + 3.12 » est enlevée de la formule et « n » est égal à 3. | |

Revenu net ou perte nette (laquelle doit être indiquée par un montant négatif) après impôt pour chacun des dix derniers exercices. Utiliser le revenu net ou la perte nette inscrit pour l’élément 2.1 pour l’exercice clos durant l’année précédant l’année de déclaration. Inscrire le revenu net ou la perte nette après impôt tiré des états financiers audités établis pour l’exercice précédant celui visé à l’élément 3.3. Inscrire le revenu net ou la perte nette après impôt tiré des états financiers audités établis pour l’exercice précédant celui visé à l’élément 3.4. Inscrire le revenu net ou la perte nette après impôt tiré des états financiers audités établis pour l’exercice précédant celui visé à l’élément 3.5. Inscrire le revenu net ou la perte nette après impôt tiré des états financiers audités établis pour l’exercice précédant celui visé à l’élément 3.6. Inscrire le revenu net ou la perte nette après impôt tiré des états financiers audités établis pour l’exercice précédant celui visé à l’élément 3.7. Inscrire le revenu net ou la perte nette après impôt tiré des états financiers audités établis pour l’exercice précédant celui visé à l’élément 3.8. Inscrire le revenu net ou la perte nette après impôt tiré des états financiers audités établis pour l’exercice précédant celui visé à l’élément 3.9. Inscrire le revenu net ou la perte nette après impôt tiré des états financiers audités établis pour l’exercice précédant celui visé à l’élément 3.10. Inscrire le revenu net ou la perte nette après impôt tiré des états financiers audités établis pour l’exercice précédant celui visé à l’élément 3.11. Inscrire le nombre d’exercices à titre d’institution membre (si ce nombre est inférieur à douze). L’institution membre doit indiquer son revenu net ou sa perte nette pour les dix derniers exercices. Si l’institution membre a été exploitée à ce titre pendant moins de trois exercices d’au moins douze mois chacun et est née d’une fusion à laquelle était partie une seule institution membre, inscrire le revenu net ou la perte nette de cette dernière pour les trois derniers exercices — ou moins — précédant la fusion, s’il y a lieu. Si elle a été exploitée à titre d’institution membre pendant moins de cinq exercices d’au moins douze mois chacun, inscrire « s.o. » (sans objet) aux éléments correspondant aux exercices pendant lesquels elle n’était pas exploitée à ce titre. | |

| Note | |

| Déterminer la note de l’institution membre d’après le barème ci-dessous. | |

| Plage des résultats | Note |

| La volatilité du revenu net rajusté selon la moyenne (3) est ≥ 0 et ≤ 0,5 | 5 |

| La volatilité du revenu net rajusté selon la moyenne (3) est > 0,5 et ≤ 1,25 | 3 |

| La volatilité du revenu net rajusté selon la moyenne (3) est > 1,25 | 0 |

| La volatilité du revenu net rajusté selon la moyenne (3) est négative ou le revenu net moyen ou la perte nette moyenne (3.2) est égal à 0 | 0 |

| 3.13 Note relative à la volatilité du revenu net rajusté selon la moyenne | |

| 4 REVENU NET SOUMIS À UN TEST DE TENSION | |

|---|---|

Si « s.o. » a été inscrit pour l’élément 3.13, inscrire « s.o. » (sans objet) pour les éléments 4A, 4B et 4.3. | |

| Formules de calcul : Revenu net ou perte nette – (1 × écart-type du revenu net ou de la perte nette) = Revenu net soumis à un test de tension en fonction d’un écart-type Revenu net ou perte nette – (2 × écart-type du revenu net ou de la perte nette) = Revenu net soumis à un test de tension en fonction de deux écarts-types | |

| Remplir : Revenu net soumis à un test de tension utilisant un écart-type 4.1 Revenu net soumis à un test de tension utilisant deux écarts-types 4.1 | |

| Éléments des formules Calculer les éléments des formules ci-dessus au moyen des instructions suivantes. | |

| 4.1 Revenu net ou perte nette Utiliser le revenu net ou la perte nette inscrit pour l’élément 2.1. | |

| 4.2 Écart-type du revenu net ou de la perte nette Utiliser l’écart-type du revenu net ou de la perte nette inscrit pour l’élément 3.1. | |

| Note | |

| Déterminer la note de l’institution membre d’après le barème ci-dessous. | |

| Plage des résultats | Note |

| Le revenu net soumis à un test de tension utilisant deux écarts-types (4B) est ≥ 0 | 5 |

| Le revenu net soumis à un test de tension utilisant un écart-type (4A) est ≥ 0, mais le revenu net soumis à un test de tension utilisant deux écarts-types (4B) est < 0 | 3 |

| Le revenu net soumis à un test de tension utilisant un écart-type (4A) est < 0 | 0 |

| 4.3 Note relative au revenu net soumis à un test de tension | |

| 5 RATIO D’EFFICIENCE (%) | ||

|---|---|---|

| Formule de calcul : (Total des frais autres que d’intérêt) ÷ (Revenu net d’intérêt + Revenus autres que d’intérêts) × 100 | ||

| Remplir : (5.1 — — — —) ÷ (5.2 — — — — + 5.3 — — — — ) × 100 = 5 | ||

| Éléments de la formule Calculer les éléments de la formule au moyen des instructions ci-après. Utiliser l’État consolidé du résultat étendu, bénéfices non répartis et AERE du Recueil des formulaires et des instructions, établi en conformité avec ce recueil pour l’exercice clos durant l’année précédant l’année de déclaration. | ||

| 5.1 Total des frais autres que d’intérêt Le total des frais autres que d’intérêt inscrit à l’État consolidé du résultat étendu, bénéfices non répartis et AERE, diminué de toute charge de créances douteuses inscrite à cet état. | ||

| 5.2 Revenu net d’intérêt Déterminer le revenu net d’intérêt par addition de a) et b) : | ||

|  | |

| | |

Total (reporter à l’élément 5.2) | | |

| 5.3 Revenus autres que d’intérêt Déterminer les revenus autres que d’intérêt par addition de a) et b) : | ||

| | |

| | |

Total (reporter à l’élément 5.3) | | |

| Note | ||

Déterminer la note de l’institution membre d’après le barème ci-dessous. | ||

| Plage des résultats | Note | |

| Le ratio d’efficience (5) est ≥ 0 ou ≤ 65 % | 5 | |

| Le ratio d’efficience (5) est > 65 % et ≤ 85 % | 3 | |

| Le ratio d’efficience (5) est > 85 % ou un résultat négatif | 0 | |

| 5.4 Note relative au ratio d’efficience | ||

| 6 ACTIF AYANT SUBI UNE MOINS-VALUE PAR RAPPORT AU TOTAL DES FONDS PROPRES (%) | ||||

|---|---|---|---|---|

| Formule de calcul : (Actif net figurant au bilan ayant subi une moins-value + Actif net hors bilan ayant subi une moins-value) ÷ (Total des fonds propres) × 100 | ||||

| Remplir : (6.1 — — — — + 6.2 — — — —) ÷ (6.3 — — — —) × 100 = 6 | ||||

| Éléments de la formule Calculer les éléments de la formule au moyen des instructions ci-après. Utiliser les documents suivants :

| ||||

| 6.1 Actif net figurant au bilan ayant subi une moins-value L’actif net figurant au bilan ayant subi une moins-value qui est inscrit à la ligne « Total » de la colonne « Valeur nette des créances douteuses » du Relevé des créances douteuses. Si le résultat obtenu est négatif, inscrire « 0 ». | ||||

| 6.2 Actif net hors bilan ayant subi une moins-value L’actif net hors bilan ayant subi une moins-value est déterminé en soustrayant le total inscrit dans la colonne « Provision individuelle pour moins-value » de celui inscrit dans la colonne « Équivalent-crédit » du relevé 6A. Si le résultat obtenu est négatif, inscrire « 0 ». | ||||

| 6.3 Total des fonds propres Utiliser le total des fonds propres inscrit au tableau 1 du RNFPB. |

Relevé 6A — Actif hors bilan ayant subi une moins-value

(Les renseignements à inclure dans ce tableau doivent être arrêtés à la fin de l’exercice clos durant l’année précédant l’année de déclaration. Remplir en utilisant les tableaux 39 et 40 du RNFPB intitulés respectivement Tableau 39 - Expositions hors bilan, à l’exception des dérivés et des expositions liées à la titrisation, et Tableau 40 - Contrats sur instruments dérivés, ainsi que la ligne directrice intitulée Normes de fonds propres des Lignes directrices.)

Retour à la référence de la note de bas de page *Reporter les totaux des contrats figurant sous la rubrique « Montant en équivalent risque de crédit » du relevé 6B.

Retour à la référence de la note de bas de page **Utiliser la ligne directrice intitulée Normes de fonds propres des Lignes directrices pour obtenir le facteur de conversion en équivalent-crédit applicable.

Relevé 6B — Contrats dérivés hors-cote ayant subi une moins-value

(Les renseignements à inclure dans ce tableau doivent être arrêtés à la fin de l’exercice clos durant l’année précédant l’année de déclaration. Remplir en utilisant les tableaux 39 et 40 du RNFPB intitulés respectivement Tableau 39 - Expositions hors bilan, à l’exception des dérivés et des expositions liées à la titrisation, et Tableau 40 - Contrats sur instruments dérivés, ainsi que la ligne directrice intitulée Normes de fonds propres des Lignes directrices.)

| Contrats dérivés hors-cote ayant subi une moins-value (en milliers de dollars) | Contrats sur dérivés de crédit | Contrats sur taux d’intérêt | Contrats sur devises et or | Contrats sur actions | Contrats sur métaux précieux (autres que l’or) | Contrats sur produits de base |

Coût de remplacement (valeur marchande)

a. Contrats détenus à des fins commerciales

(inclure tous les contrats avant la compensation permise)

| Coût de remplacement positif brut | ||||||

| Coût de remplacement négatif brut |

b. Contrats détenus à des fins autres que commerciales

(inclure tous les contrats avant la compensation permise)

| Coût de remplacement positif brut | ||||||

| Coût de remplacement négatif brut |

c. Contrats assujettis à la compensation permise

(inclus dans a et b ci-dessus)

| Coût de remplacement positif brut | ||||||

| Coût de remplacement négatif brut | ||||||

| Coût de remplacement positif net |

d. Total des contrats — après la compensation permise

| Coût de remplacement positif brut |

Risque de crédit potentiel

| Contrats non assujettis à la compensation permise | ||||||

| Contrats assujettis à la compensation permise |

Montant en équivalent risque de crédit

(compte tenu des nantissements et garanties)

| Contrats non assujettis à la compensation permise | ||||||

| Contrats assujettis à la compensation permise | ||||||

| Total des contrats dérivés hors-cote ayant subi une moins-value (reporter à la colonne « Équivalent-crédit » du relevé 6A) |

| Note | |

|---|---|

| Déterminer la note de l’institution membre d’après le barème ci-dessous. | |

| Plage des résultats | Note |

| L’actif ayant subi une moins-value par rapport au total des fonds propres (6) est < 20 % | 5 |

| L’actif ayant subi une moins-value par rapport au total des fonds propres (6) est ≥ 20 % et < 40 % | 3 |

| L’actif ayant subi une moins-value par rapport au total des fonds propres (6) est ≥ 40 % | 0 |

| 6.4 Note relative à l’actif ayant subi une moins-value par rapport au total des fonds propres | |

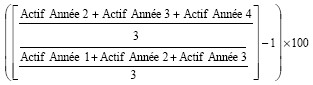

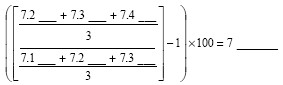

| 7 CROISSANCE DE L’ACTIF BASÉ SUR UNE MOYENNE MOBILE DE TROIS ANS (%) | ||

|---|---|---|

Si l’institution membre a été exploitée à ce titre pendant moins de six exercices d’au moins douze mois chacun (le dernier étant l’exercice clos durant l’année précédant l’année de déclaration), inscrire « s.o. » (sans objet) pour les éléments 7 et 7.5, mais remplir ceux des éléments 7.1 à 7.4 qui s’appliquent. Si elle est née d’une fusion à laquelle était partie une seule institution membre et a été exploitée à ce titre pendant moins de quatre exercices d’au moins douze mois chacun (le dernier étant l’exercice clos durant l’année précédant l’année de déclaration), remplir les éléments applicables à l’égard de l’institution membre née de la fusion et de l’institution membre fusionnante. Si elle est née d’une fusion à laquelle étaient parties au moins deux institutions membres et a été exploitée à ce titre pendant moins de quatre exercices d’au moins douze mois chacun (le dernier étant l’exercice clos durant l’année précédant l’année de déclaration), inscrire « s.o. » (sans objet) pour les éléments 7 et 7.5 et remplir ceux des éléments 7.1 à 7.4 qui s’appliquent. Si, à la suite d’une fusion avec une institution de dépôt réglementée ou de l’acquisition de celle-ci, ou à la suite de l’acquisition des activités de prise de dépôts d’une institution de dépôt réglementée, l’institution membre acquiert, au cours de l’exercice clos durant l’année précédant l’année de déclaration, des éléments d’actif dont la valeur à la date de leur acquisition excède 15 % de la valeur de son actif consolidé juste avant la fusion ou l’acquisition, elle doit inclure la valeur de ces éléments d’actif aux éléments 7.1 à 7.3. | ||

Formule de calcul : | ||

Remplir : | ||

| Éléments de la formule Suivre les instructions ci-après pour obtenir les éléments de la formule. Utiliser les documents suivants :

| ||

| Actif de l’année 1 L’actif de l’année 1 correspond au montant que l’institution membre a inscrit à l’élément 7.4 de la formule dans le formulaire de déclaration qu’elle a transmis au cours de la troisième année de déclaration précédant celle au cours de laquelle le présent formulaire de déclaration est transmis. Actif de l’année 2L’actif de l’année 2 correspond au montant que l’institution membre a inscrit à l’élément 7.4 de la formule dans le formulaire de déclaration qu’elle a transmis au cours de la deuxième année de déclaration précédant celle au cours de laquelle le présent formulaire de déclaration est transmis. Actif de l’année 3L’actif de l’année 3 correspond au montant que l’institution membre a inscrit à l’élément 7.4 de la formule dans le formulaire de déclaration qu’elle a transmis au cours de l’année de déclaration précédant celle au cours de laquelle le présent formulaire de déclaration est transmis. | ||

| Année 1 : | le montant que l’institution membre a inscrit à l’élément 7.4 de la formule dans le formulaire de déclaration qu’elle a transmis au cours de la troisième année de déclaration précédant celle au cours de laquelle le présent formulaire de déclaration est transmis | 7.1 |

| Année 2 : | le montant que l’institution membre a inscrit à l’élément 7.4 de la formule dans le formulaire de déclaration qu’elle a transmis au cours de la deuxième année de déclaration précédant celle au cours de laquelle le présent formulaire de déclaration est transmis | 7.2 |

| Année 3 : | le montant que l’institution membre a inscrit à l’élément 7.4 de la formule dans le formulaire de déclaration qu’elle a transmis au cours de l’année de déclaration précédant celle au cours de laquelle le présent formulaire de déclaration est transmis | 7.3 |

| Actif de l’année 4 L’actif de l’année 4 correspond au montant calculé à l’aide de la formule suivante : 7.4.1 + 7.4.4 + 7.4.5 + 7.4.6 + 7.4.7 + 7.4.8 + 7.4.9 + 7.4.10 – 7.4.2 – 7.4.3 (7.4.11 – 7.4.12) – 7.4.13 – 7.4.14 + 7.4.15 + 7.4.16 + 7.4.17 +7.4.18 + 7.4.19 + 7.4.20 + 7.4.21 + 7.4.22 – 7.4.23 – 7.4.24 – 7.4.25 – 7.4.26 Suivre les instructions ci-après pour obtenir les éléments de la formule : 7.4.1 Éléments du bilanLe montant inscrit au poste « Actifs au bilan aux fins du ratio de levier », dans la colonne « Valeur comptable au bilan » de la section 1 - Calcul du ratio de levier du RRL. 7.4.2 Avances en compte courant admissibles hors bilan fournies par un organisme de gestionLe montant inscrit au poste « Avances en compte courant admissibles fournies par un organisme de gestion - FCEC de 10 % », dans la colonne « Montant notionnel » de la section 1 - Calcul du ratio de levier du RRL. 7.4.3 Autres expositions hors bilan liées à la titrisationLe montant inscrit au poste « Autres expositions hors bilan liées à la titrisation - FCEC de 100 % », dans la colonne « Montant notionnel » de la section 1 - Calcul du ratio de levier du RRL. 7.4.4 Substituts directs de crédit hors bilanLe montant inscrit au poste « Substituts directs de crédit - FCEC de 100 % », dans la colonne « Montant notionnel » de la section 1 - Calcul du ratio de levier du RRL. 7.4.5 Engagements de garantie hors bilan liés à des transactionsLe montant inscrit au poste « Engagements de garantie liés à des transactions - FCEC de 50 % », dans la colonne « Montant notionnel » de la section 1 - Calcul du ratio de levier du RRL. 7.4.6 Lettres de crédit à court terme à dénouement automatique hors bilan liées à des opérations commercialesLe montant inscrit au poste « Lettres de crédit à court terme à dénouement automatique liées à des opérations commerciales - FCEC de 20 % », dans la colonne « Montant notionnel » de la section 1 - Calcul du ratio de levier du RRL. 7.4.7 Expositions totales sur dérivés non couvertes par des contratsLe montant inscrit au poste « (A) Expositions sur un dérivé unique non couvertes par un contrat de compensation admissible (i) Coût de remplacement - Coût de remplacement positif brut », dans la colonne « Total des contrats » de la section 2 - Calcul des expositions sur dérivés du RRL. 7.4.8 Expositions totales sur dérivés couvertes par des contratsLe montant inscrit au poste « (B) Expositions sur dérivés couvertes par un contrat de compensation admissible (i) Coût de remplacement - Coût de remplacement positif net », dans la colonne « Total des contrats » de la section 2 - Calcul des expositions sur dérivés du RRL. 7.4.9 Dérivés au bilanLe montant inscrit au poste « Dérivés », dans la colonne « Valeur comptable au bilan » de la section 1 - Calcul du ratio de levier du RRL. 7.4.10 Expositions de titrisation au bilan faisant l’objet de droits acquisLe montant inscrit au poste « Expositions de titrisation faisant l’objet de droits acquis », dans la colonne « Valeur comptable au bilan » de la section 1 - Calcul du ratio de levier du RRL. 7.4.11 Fonds propres nets de catégorie 1 sous forme d’actions ordinaires sur une base transitoireLe montant inscrit au poste « Fonds propres nets de catégorie 1 sous forme d’actions ordinaires (fonds propres de catégorie 1 sous forme d’actions ordinaires après toutes les déductions) sur une base transitoire », dans le tableau 1A - Ratios, fonds propres et actifs pondérés en fonction des risques sur une base transitoire du RNFPB. 7.4.12 Fonds propres bruts de catégorie 1 sous forme d’actions ordinaires sur une base transitoireLe montant inscrit au poste « Fonds propres bruts de catégorie 1 sous forme d’actions ordinaires sur une base transitoire », dans le tableau 1A - Ratios, fonds propres et actifs pondérés en fonction des risques sur une base transitoire du RNFPB. 7.4.13 Déductions des autres éléments de fonds propres de catégorie 1 pendant la transitionLe montant inscrit au poste « Déductions des autres éléments de fonds propres de catégorie 1 pendant la transition », dans le tableau 1A - Ratios, fonds propres et actifs pondérés en fonction des risques sur une base transitoire du RNFPB. 7.4.14 Déductions des fonds propres de catégorie 2 pendant la transitionLe montant inscrit au poste « Déductions des fonds propres de catégorie 2 pendant la transition », dans le tableau 1A - Ratios, fonds propres et actifs pondérés en fonction des risques sur une base transitoire du RNFPB. 7.4.15 Provision collective admissibleLe montant inscrit au poste « Provision collective admissible (se rapportant à l’approche standard) », dans le tableau 3 - Éléments de fonds propres du RNFPB. 7.4.16 Provision excédentaireLe montant inscrit au poste « Provision excédentaire (se rapportant à l’approche NI) », dans le tableau 3 - Éléments de fonds propres du RNFPB. 7.4.17 Substituts directs de crédit - dérivés du crédit - approche standardLe montant inscrit au poste « Substituts directs de crédit – dérivés du crédit », dans la colonne « (a) Montant de principal notionnel » du tableau 39 - Expositions hors bilan à l’exception des dérivés et des expositions liées à la titrisation du RNFPB. 7.4.18 Substituts directs de crédit - dérivés du crédit - approche NI fondationLe montant inscrit au poste « Substituts directs de crédit – dérivés du crédit », dans la colonne « (d) Montant de principal notionnel » du tableau 39 - Expositions hors bilan à l’exception des dérivés et des expositions liées à la titrisation du RNFPB. 7.4.19 Substituts directs de crédit - dérivés du crédit - approche NI avancéeLe montant inscrit au poste « Substituts directs de crédit – dérivés du crédit », dans la colonne « (g) Montant de principal notionnel » du tableau 39 - Expositions hors bilan à l’exception des dérivés et des expositions liées à la titrisation du RNFPB. 7.4.20 Engagements de reprise - approche standardLe montant inscrit au poste « Engagements de reprise », dans la colonne « (a) Montant de principal notionnel » du tableau 39 - Expositions hors bilan à l’exception des dérivés et des expositions liées à la titrisation du RNFPB. 7.4.21 Engagements de reprise - approche NI fondationLe montant inscrit au poste « Engagements de reprise », dans la colonne « (d) Montant de principal notionnel » du tableau 39 - Expositions hors bilan à l’exception des dérivés et des expositions liées à la titrisation du RNFPB. 7.4.22 Engagements de reprise - approche NI avancéeLe montant inscrit au poste « Engagements de reprise », dans la colonne « (g) Montant de principal notionnel » du tableau 39 - Expositions hors bilan à l’exception des dérivés et des expositions liées à la titrisation du RNFPB. 7.4.23 Provision collective aux actifs du bilanLe montant inscrit au poste « Provision collective aux actifs du bilan aux fins des fonds propres », dans le tableau 45 - Couverture du bilan selon le type de risque et rapprochement du bilan consolidé du RNFPB. 7.4.24 Expositions liées à la titrisation « au bilan »Le montant inscrit au poste « Expositions liées à la titrisation “au bilan” constatées aux fins des ratios de fonds propres, mais non aux fins du bilan consolidé », dans le tableau 45 - Couverture du bilan selon le type de risque et rapprochement du bilan consolidé du RNFPB. 7.4.25 Rajustements - bases de mesureLe montant inscrit au poste « Rajustements pour tenir compte des écarts au titre des montants d’exposition au bilan découlant des bases de mesure utilisées aux fins comptables (justes valeurs) », dans le tableau 45 - Couverture du bilan selon le type de risque et rapprochement du bilan consolidé du RNFPB. 7.4.26 Rajustements - bases de constatationLe montant inscrit au poste « Rajustements pour tenir compte des écarts au titre des montants d’exposition au bilan découlant des bases de constatation utilisées aux fins comptables (date de règlement/de négociation) », dans le tableau 45 - Couverture du bilan selon le type de risque et rapprochement du bilan consolidé du RNFPB. | ||

| Année 4 : | arrêtée à la fin de l’exercice clos durant l’année précédant l’année de déclaration | 7.4 |

| Inscrire le nombre d’exercices d’au moins douze mois au cours desquels l’institution membre a été exploitée à ce titre (si ce nombre est inférieur à six) | | |

| L’institution membre doit indiquer son actif pour les quatre derniers exercices. | ||

| Note | ||

| Déterminer la note de l’institution membre d’après le barème ci-dessous. | ||

| Plage des résultats | Note | |

| Croissance (moyenne mobile de trois ans) ≤ 15 % (y compris les résultats négatifs) | 5 | |

| Croissance (moyenne mobile de trois ans) > 15 % et ≤ 40 % | 3 | |

| Croissance (moyenne mobile de trois ans) > 40 % | 0 | |

| 7.5 Note relative à la croissance de l’actif basé sur une moyenne mobile de trois ans | ||

| 8 CONCENTRATION DE L’ACTIF DANS LE SECTEUR IMMOBILIER L’institution membre qui est une banque d’importance systémique nationale est dispensée de remplir la section 8. Elle inscrit « s.o. » à l’élément 8.5. Elle est cependant tenue de remplir la section 8-1. |

|---|

| Formule de calcul du seuil déterminant : (Total des prêts hypothécaires) ÷ (Total des prêts hypothécaires + Total des prêts non hypothécaires + Total des valeurs mobilières + Total des acceptations)× 100 |

| Remplir : (8.1 — — — —) ÷ (8.1 — — — — + 8.2 — — — — + 8.3 — — — — + 8.4 — — — —) × 100 = |

| Éléments de la formule Calculer les éléments de la formule de calcul du seuil déterminant ci-dessus au moyen des instructions suivantes. Utiliser la section I – Actifs du Bilan mensuel consolidé du Recueil des formulaires et des instructions, arrêté à la fin de l’exercice clos durant l’année précédant l’année de déclaration et établi en conformité avec ce recueil. |

| 8.1 Total des prêts hypothécaires Le total des prêts hypothécaires correspond à la somme des montants inscrits dans la colonne « Total » de la section I – Actifs du Bilan mensuel consolidé relativement au poste « Prêts hypothécaires, moins provision pour créances douteuses », avant soustraction de toute provision pour créances douteuses. |

| 8.2 Total des prêts non hypothécaires Le total des prêts non hypothécaires correspond à la somme des montants inscrits dans la colonne « Total » de la section I – Actifs du Bilan mensuel consolidé relativement au poste « Prêts non hypothécaires, moins provision pour créances douteuses », avant soustraction de toute provision pour créances douteuses. |

| 8.3 Total des valeurs mobilières Le total des valeurs mobilières correspond à la somme des montants inscrits dans la colonne « Total » de la section I – Actifs du Bilan mensuel consolidé relativement au poste « Valeurs mobilières ». |

| 8.4 Total des acceptations Le total des acceptations correspond au montant inscrit au poste « Engagements de clients au titre d’acceptations, moins provision pour créances douteuses », dans la colonne « Total » de la section I – Actifs du Bilan mensuel consolidé. |

Si le résultat du calcul du seuil déterminant est inférieur à 10 %, inscrire la note cinq à l’élément 8.5. Il n’est pas nécessaire de remplir le reste de la section 8. Si ce résultat est égal ou supérieur à 10 %, remplir le reste de la section 8. |

| Remplir le relevé 8 au moyen des instructions et des définitions ci-après. Utiliser la section III du Relevé des prêts hypothécaires du Recueil des formulaires et des instructions, établie en conformité avec ce Recueil et arrêtée à la fin de l’exercice clos durant l’année précédant l’année de déclaration. Les institutions membres peuvent effectuer les calculs au moyen de l’information figurant dans le Relevé des prêts hypothécaires rempli à la fin de leur exercice ou, sinon, à la fin du trimestre de l’année civile qui précède la fin de leur exercice. |

| Remplir le relevé 8 pour l’encours de chacun des types de prêts hypothécaires ci-après. |

| Prêts hypothécaires sur immeubles résidentiels Les prêts hypothécaires de ce type, garantis par des immeubles situés au Canada, doivent être classés en conformité avec le Recueil des formulaires et des instructions. Déterminer le total des prêts de ce type par addition des montants inscrits au poste « Total - résidentiels » dans les colonnes « Assurés » et « Non assurés » sous la mention « Encours brut des prêts hypothécaires » du premier tableau de la section III du Relevé des prêts hypothécaires, avant soustraction de toute provision pour créances douteuses. |

| Prêts hypothécaires sur terrains pour développement Les prêts de ce type, garantis par des immeubles situés au Canada, doivent être classés en conformité avec le Recueil des formulaires et des instructions. Déterminer le total des prêts de ce type par addition des montants suivants :

|

| Prêts hypothécaires sur hôtels et motels Les prêts hypothécaires de ce type, garantis par des immeubles situés au Canada, doivent être classés en conformité avec le Recueil des formulaires et des instructions. Déterminer le total des prêts de ce type par addition des montants inscrits au poste « Hôtels/Motels » dans les colonnes « Assurés » et « Non assurés » sous la mention « Encours brut des prêts hypothécaires » du premier tableau de la section III du Relevé des prêts hypothécaires, avant soustraction de toute provision pour créances douteuses. |

| Prêts hypothécaires sur immeubles industriels Les prêts hypothécaires de ce type, garantis par des immeubles situés au Canada, doivent être classés en conformité avec le Recueil des formulaires et des instructions. Déterminer le total des prêts de ce type par addition des montants inscrits au poste « Immeubles industriels » dans les colonnes « Assurés » et « Non assurés » sous la mention « Encours brut des prêts hypothécaires » du premier tableau de la section III du Relevé des prêts hypothécaires, avant soustraction de toute provision pour créances douteuses. |

| Prêts hypothécaires sur habitations unifamiliales Les prêts hypothécaires de ce type, garantis par des immeubles situés au Canada, doivent être classés en conformité avec le Recueil des formulaires et des instructions. Déterminer le total des prêts de ce type par addition des montants inscrits aux postes « Habitations unifamiliales » et « Immeubles en copropriété » dans les colonnes « Assurés » et « Non assurés » sous la mention « Encours brut des prêts hypothécaires » du premier tableau de la section III du Relevé des prêts hypothécaires, avant soustraction de toute provision pour créances douteuses. |

| Encours des prêts en deuxième hypothèque et hypothèques subséquentes Les prêts hypothécaires de ce type, garantis par des immeubles situés au Canada, doivent être classés en conformité avec le Recueil des formulaires et des instructions. Le total des prêts de ce type est le montant inscrit au poste « Deuxième hypothèque et hypothèques subséquentes » dans la colonne « Encours » du deuxième tableau de la section III du Relevé des prêts hypothécaires, avant soustraction de toute provision pour créances douteuses. |

| Immeubles repris à vendre et propriétés saisies Les immeubles de ce type situés au Canada doivent être classés en conformité avec le Recueil des formulaires et des instructions. Additionner les montants suivants :

|

Relevé 8

| A | B | C | D | E |

|---|---|---|---|---|

| Type | Montant | Pourcentage du total des prêts hypothécaires (montant inscrit dans la colonne B ÷ total des prêts hypothécairesNote de *) x 100 | Plage des résultats | NoteNote de ** |

| Prêts hypothécaires sur immeubles résidentiels | < 50 % = 0 ≥ 50 % et < 75 % = 3 ≥ 75 % = 5 | |||

| Prêts hypothécaires sur terrains pour développement | > 10 % = 0 > 5 % et ≤ 10 % = 3 ≤ 5 % = 5 | |||

| Prêts hypothécaires sur hôtels et motels | > 10 % = 0 > 5 % et ≤ 10 % = 3 ≤ 5 % = 5 | |||

| Prêts hypothécaires sur immeubles industriels | > 15 % = 0 > 10 % et ≤ 15 % = 3 ≤ 10 % = 5 | |||

| Prêts hypothécaires sur habitations unifamiliales | < 35 % = 0 ≥ 35 % et < 50 % = 3 ≥ 50 % = 5 | |||

| Prêts en deuxième hypothèque et hypothèques subséquentes | > 10 % = 0 > 5 % et ≤ 10 % = 3 ≤ 5 % = 5 | |||

| Immeubles repris à vendre et propriétés saisies | > 8 % = 0 > 5 % et ≤ 8 % = 3 ≤ 5 % = 5 |

Retour à la référence de la note de bas de page *Le total des prêts hypothécaires aux fins du calcul prévu à la colonne C doit correspondre au total des prêts hypothécaires qui constitue l’élément 8.1.

Retour à la référence de la note de bas de page **Inscrire à la colonne E, pour le type de prêt hypothécaire ou de propriété figurant à la colonne A, la note qui correspond au pourcentage figurant dans la colonne C, selon le barème indiqué dans la colonne D.

| Note | |

|---|---|

| Déterminer la note de l’institution membre d’après le barème ci-dessous. | |

| Résultats | Note |

| La note la plus basse de la colonne E du relevé 8 est 0 | 0 |

| La note la plus basse de la colonne E du relevé 8 est 3 | 3 |

| Toutes les notes de la colonne E du relevé 8 sont 5 | 5 |

| Le résultat du calcul du seuil déterminant est < à 10 % | 5 |

| 8.5 Note relative à la concentration de l’actif dans le secteur immobilier | |

| 8-1 MESURE DE L’ENGAGEMENT DES ACTIFS Seule l’institution membre qui est une banque d’importance systémique nationale doit remplir la section 8-1. Toute autre institution membre doit inscrire « s.o. » (sans objet) à l’élément 8-1.3. | |||

|---|---|---|---|

| 8-1.1 Concentration des actifs non grevés | |||

| Formule de calcul du seuil déterminant : (Total des passifs – (Dette subordonnée + Créances au titre d’obligations foncières + Passifs de titrisation + Prises en pension + Ventes à découvert)) ÷ (Total des actifs – (Actifs ayant subi une moins-value + Total des actifs données en nantissement)) × 100 | |||

| Remplir : (8-1.1.1 — — — – (8-1.1.2 — — — + 8-1.1.3 — — — + 8-1.1.4 — — — + 8-1.1.5 — — — + 8-1.1.6 — — — )) ÷ (8-1.1.7 — — — – (8-1.1.8 — — — + 8-1.1.9 — — — )) × 100 = | |||

| Éléments de la formule Suivre les instructions ci-après pour obtenir les éléments de la formule. Utiliser le Bilan mensuel consolidé du Recueil des formulaires et des instructions et la section I du Rapport sur le nantissement et prise en pension du même Recueil, établis en conformité avec ce recueil et arrêtés à la fin de l’exercice clos durant l’année précédant l’année de déclaration. | |||

| 8-1.1.1 Total des passifs Le total des passifs se calcule en soustrayant du montant inscrit au poste « Total du passif et de l’avoir des actionnaires », dans la colonne « Total » de la section II - Passif du Bilan mensuel consolidé, les montants inscrits au poste « Avoir des actionnaires ». | |||

| 8-1.1.2 Dette subordonnée Le total de la dette subordonnée correspond au montant inscrit au poste « Dette subordonnée », dans la colonne « Total » de la section II - Passif du Bilan mensuel consolidé. | |||

| 8-1.1.3 Créances au titre d’obligations foncières La somme des montants inscrits au poste « Créances au titre d’obligations foncières », dans la colonne « Total » de la section II - Postes pour mémoire du Bilan mensuel consolidé. | |||

| 8-1.1.4 Passifs de titrisation La somme des montants inscrits aux postes « Effets de titrisation remboursables (éléments d’actif de l’institution) » et « Effets de titrisation remboursables (éléments d’actif de tiers) », sous le poste « Hypothèques et emprunts remboursables », dans la colonne « Total » de la section II - Postes pour mémoire du Bilan mensuel consolidé. | |||

| 8-1.1.5 Prise en pension Le montant inscrit au poste « Engagements au titre d’éléments d’actif vendus dans le cadre d’accords de rachat », dans la colonne « Total » de la section II - Passif du Bilan mensuel consolidé. | |||

| 8-1.1.6 Ventes à découvert Le montant inscrit au poste « Engagements afférents aux valeurs mobilières empruntées », dans la colonne « Total » de la section II - Passif du Bilan mensuel consolidé. | |||

| 8-1.1.7 Total des actifs Le montant inscrit au poste « Total de l’actif », dans la colonne « Total » de la section I - Actifs du Bilan mensuel consolidé. | |||

| 8-1.1.8 Actifs ayant subi une moins-value Le montant total inscrit à la colonne « Actifs bruts douteux » diminué de la somme du montant total inscrit à la colonne « Provision collective » et du montant total inscrit à la colonne « Provision individuelle » du poste « Actifs douteux et provisions » de la section I - Postes pour mémoire du Bilan mensuel consolidé. | |||

| 8-1.1.9 Total des actifs donnés en nantissement La somme des montants inscrits au poste « TOTAL » et au poste « CONVENTIONS DE RACHAT (PRISE EN PENSION) », dans la colonne « CONSOLIDÉS » sous la mention « ENCOURS EN FIN D’EXERCICE » de la SECTION I - NANTISSEMENT ET CONVENTIONS DE RACHAT du Rapport sur le nantissement et prise en pension. | |||

Si le résultat du calcul du seuil déterminant est égal ou inférieur à 100 %, inscrire la note 5 à l’élément 8-1.3 et ne pas remplir le reste de la section 8-1. Si le résultat du calcul de la formule est supérieur à 100 %, remplir le reste de la section 8-1. | |||

| 8-1.2 Ratio des actifs donnés en nantissement | |||

| Formule de calcul : (Total des actifs donnés en nantissement) ÷ (Total des actifs) × 100 | |||

| Remplir : (8-1.2.1 — — — —) ÷ (8-1.2.2 — — — —) × 100 = 8-1.2 | |||

| 8-1.2.1 Total des actifs donnés en nantissement Inscrire le total des actifs donnés en nantissement calculé à l’élément 8-1-1.9. | |||

| 8-1.2.2 Total des actifs Inscrire le total des actifs calculé à l’élément 8-1-1.7. |

| Note | |

|---|---|

| Déterminer la note de l’institution membre d’après le barème ci-dessous. | |

| Plage des résultats | Note |

| Si le résultat du calcul du seuil déterminant à l’élément 8-1.1 est ≤100 % | 5 |

| Si le résultat du calcul à l’élément 8-1.2 est < 50 % | 3 |

| Si le résultat du calcul à l’élément 8-1.2 est ≥ 50 % | 0 |

| 8-1.3 Note relative à la mesure de l’engagement des actifs | |

| 9 RATIO DE CONCENTRATION DE L’ENSEMBLE DES PRÊTS COMMERCIAUX (%) |

|---|

| Si le résultat du calcul du seuil déterminant de la section 8 est supérieur à 90 %, inscrire la note cinq à l’élément 9.4. Il n’est pas nécessaire de remplir la section 9. |

| Si ce résultat est égal ou inférieur à 90 % ou que l’institution membre est une banque d’importance systémique nationale, remplir la section 9. |

| Formule de calcul : (Concentration de l’ensemble des prêts commerciaux) ÷ (Total des fonds propres) × 100 |

| Remplir : (9.1 — — — —) ÷ (9.2 — — — —) × 100 = 9 |

| Éléments de la formule Utiliser le Relevé des prêts non hypothécaires du Recueil des formulaires et des instructions, établi en conformité avec ce recueil. Calculer les éléments de la formule ci-dessus au moyen des instructions ci-après. Les institutions membres peuvent effectuer les calculs au moyen de l’information figurant dans le Relevé des prêts non hypothécaires rempli à la fin de leur exercice ou, si celui-ci n’est pas rempli à la fin de leur exercice, à la fin du trimestre de l’année civile qui précède la fin de leur exercice. |

| 9.1 Concentration de l’ensemble des prêts commerciaux La concentration de l’ensemble des prêts commerciaux correspond au total inscrit dans la colonne B du relevé 9, exprimé en milliers de dollars. |

| 9.2 Total des fonds propres Utiliser le total des fonds propres inscrit pour l’élément 6.3, exprimé en milliers de dollars. |

| Remplir les relevés 9 au moyen des instructions et des définitions suivantes. |

| Remplir le relevé 9 en faisant le total, pour chaque secteur d’activité, des prêts commerciaux que l’institution membre a à l’égard des personnes exerçant leur activité dans ce secteur, selon les données financières consolidées. |

| Prêts |

| Les prêts visés sont décrits dans le Relevé des prêts non hypothécaires. |

| Personne Personne physique ou entité. |

| Entité S’entend au sens de l’article 2 de la Loi sur les banques. |

| Secteurs d’activité Pour remplir le relevé 9, regrouper les prêts commerciaux qui ont été classés selon les catégories prévues au Relevé des prêts non hypothécaires d’après les douze secteurs d’activité ci-dessous. |

Liste des secteurs d’activité

Calculer les prêts commerciaux de chaque secteur d’activité conformément à la liste ci-dessous, et inscrire le total à la ligne qui s’applique dans la colonne A du relevé 9. Utiliser le Relevé des prêts non hypothécaires du Recueil des formulaires et des instructions, établi en conformité avec ce recueil. |

| Agriculture Les prêts commerciaux de ce type sont classés conformément au Recueil des formulaires et des instructions. Pour calculer le total, additionner les montants qui sont inscrits aux colonnes « Toutes monnaies », sous les mentions « Résidents – soldes des prêts » et « Non-résidents – soldes des prêts », et soustraire le montant de la colonne « Toutes monnaies », sous la mention « Provision pour créances douteuses », pour le poste « Agriculture » du Relevé des prêts non hypothécaires. |

| Pêche et piégeage Les prêts commerciaux de ce type sont classés conformément au Recueil des formulaires et des instructions. Pour calculer le total, additionner les montants qui sont inscrits aux colonnes « Toutes monnaies », sous les mentions « Résidents – soldes des prêts » et « Non-résidents – soldes des prêts », et soustraire le montant de la colonne « Toutes monnaies », sous la mention « Provision pour créances douteuses », pour le poste « Pêche et piégeage » du Relevé des prêts non hypothécaires. |

| Exploitation forestière et services forestiers Les prêts commerciaux de ce type sont classés conformément au Recueil des formulaires et des instructions. Pour calculer le total, additionner les montants qui sont inscrits aux colonnes « Toutes monnaies », sous les mentions « Résidents – soldes des prêts » et « Non-résidents – soldes des prêts », et soustraire le montant de la colonne « Toutes monnaies », sous la mention « Provision pour créances douteuses », pour le poste « Exploitation forestière et services forestiers » du Relevé des prêts non hypothécaires. |

| Mines, carrières et puits de pétrole Les prêts commerciaux de ce type sont classés conformément au Recueil des formulaires et des instructions. Pour calculer le total, additionner les montants qui sont inscrits aux colonnes « Toutes monnaies », sous les mentions « Résidents – soldes des prêts » et « Non-résidents – soldes des prêts », et soustraire le montant de la colonne « Toutes monnaies », sous la mention « Provision pour créances douteuses », pour le poste « Mines, carrières et puits de pétrole » du Relevé des prêts non hypothécaires. |

| Secteur manufacturier Les prêts commerciaux de ce type sont classés conformément au Recueil des formulaires et des instructions. Pour calculer le total, additionner les montants qui sont inscrits aux colonnes « Toutes monnaies », sous les mentions « Résidents – soldes des prêts » et « Non-résidents – soldes des prêts », et soustraire le montant de la colonne « Toutes monnaies », sous la mention « Provision pour créances douteuses », pour le poste « Secteur manufacturier » du Relevé des prêts non hypothécaires. |

| Construction/Immobilier Les prêts commerciaux de ce type sont classés conformément au Recueil des formulaires et des instructions. Pour calculer le total, additionner les montants qui sont inscrits aux colonnes « Toutes monnaies », sous les mentions « Résidents – soldes des prêts » et « Non-résidents – soldes des prêts », et soustraire le montant de la colonne « Toutes monnaies », sous la mention « Provision pour créances douteuses », pour le poste « Construction/Immobilier » du Relevé des prêts non hypothécaires. |

| Transport, communications et autres services publics Les prêts commerciaux de ce type sont classés conformément au Recueil des formulaires et des instructions. Pour calculer le total, additionner les montants qui sont inscrits aux colonnes « Toutes monnaies », sous les mentions « Résidents – soldes des prêts » et « Non-résidents – soldes des prêts », et soustraire le montant de la colonne « Toutes monnaies », sous la mention « Provision pour créances douteuses », pour le poste « Transport, communications et autres services publics » du Relevé des prêts non hypothécaires. |

| Commerce de gros Les prêts commerciaux de ce type sont classés conformément au Recueil des formulaires et des instructions. Pour calculer le total, additionner les montants qui sont inscrits aux colonnes « Toutes monnaies », sous les mentions « Résidents – soldes des prêts » et « Non-résidents – soldes des prêts », et soustraire le montant de la colonne « Toutes monnaies », sous la mention « Provision pour créances douteuses », pour le poste « Commerce de gros » du Relevé des prêts non hypothécaires. |

| Commerce de détail Les prêts commerciaux de ce type sont classés conformément au Recueil des formulaires et des instructions. Pour calculer le total, additionner les montants qui sont inscrits aux colonnes « Toutes monnaies », sous les mentions « Résidents – soldes des prêts » et « Non-résidents – soldes des prêts », et soustraire le montant de la colonne « Toutes monnaies », sous la mention « Provision pour créances douteuses », pour le poste « Commerce de détail » du Relevé des prêts non hypothécaires. |

| Services Les prêts commerciaux de ce type sont classés conformément au Recueil des formulaires et des instructions. Pour calculer le total, additionner les montants qui sont inscrits aux colonnes « Toutes monnaies », sous les mentions « Résidents – soldes des prêts » et « Non-résidents – soldes des prêts », et soustraire le montant de la colonne « Toutes monnaies », sous la mention « Provision pour créances douteuses », pour le poste « Services » du Relevé des prêts non hypothécaires. |

| Conglomérats Les prêts commerciaux de ce type sont classés conformément au Recueil des formulaires et des instructions. Pour calculer le total, additionner les montants qui sont inscrits aux colonnes « Toutes monnaies », sous les mentions « Résidents – soldes des prêts » et « Non-résidents – soldes des prêts », et soustraire le montant de la colonne « Toutes monnaies », sous la mention « Provision pour créances douteuses », pour le poste « Conglomérats » du Relevé des prêts non hypothécaires. |

| Autres (institutions privées sans but lucratif, organismes religieux, établissements de santé et d’enseignement) Les prêts commerciaux de ce type sont classés conformément au Recueil des formulaires et des instructions. Pour calculer le total, additionner les montants qui sont inscrits aux colonnes « Toutes monnaies », sous les mentions « Résidents – soldes des prêts » et « Non-résidents – soldes des prêts », et soustraire le montant de la colonne « Toutes monnaies », sous la mention « Provision pour créances douteuses », pour le poste « Autres (institutions privées sans but lucratif, organismes religieux, établissements de santé et d’enseignement) » du Relevé des prêts non hypothécaires. |

Relevé 9

| Instructions | ||

|---|---|---|

Inscrire 10 % du total des fonds propres qui a été déterminé pour l’élément 6.3 : Dans la colonne A ci-dessous, inscrire le montant calculé conformément aux instructions pour chaque secteur d’activité. Dans la colonne B ci-dessous, pour chaque secteur d’activité pour lequel un montant a été inscrit dans la colonne A, inscrire :

| ||

| Secteur d’activité | Colonne A | Colonne B (Colonne A moins élément 9.3; si montant négatif, inscrire « 0 ») |

| Agriculture | ||

| Pêche et piégeage | ||

| Exploitation forestière et services forestiers | ||

| Mines, carrières et puits de pétrole | ||

| Secteur manufacturier | ||

| Construction / Immobilier | ||

| Transports, communications et autres services publics | ||

| Commerce en gros | ||

| Commerce de détail | ||

| Services | ||

| Conglomérats | ||

| Autres (institutions privées sans but lucratif, organismes religieux, établissements de santé et d’enseignement) | ||

| Total de la colonne B | ||

| Reporter le total de la colonne B à l’élément 9.1 | ||

| Note | ||

| Déterminer la note de l’institution membre d’après le barème ci-dessous. | ||

| Plage des résultats | Note | |

| Le résultat du calcul du seuil déterminant de la section 8 est > 90 % | 5 | |

| Le ratio de concentration de l’ensemble des prêts commerciaux (9) est < 100 % | 5 | |

| Le ratio de concentration de l’ensemble des prêts commerciaux (9) est ≥ 100 % et < 300 % | 3 | |

| Le ratio de concentration de l’ensemble des prêts commerciaux (9) est ≥ 300 % | 0 | |

| 9.4 Note relative au ratio de concentration de l’ensemble des prêts commerciaux | ||

| 10 NOTE TOTALE RELATIVE AUX FACTEURS QUANTITATIFS | ||

|---|---|---|

Remplir la grille ci-dessous en y reportant les notes attribuées à l’égard de chaque facteur. | ||

| Facteur | Élément | Note |

| Mesure des fonds propres | 1.5 | |

| Rendement de l’actif pondéré en fonction des risques | 2.4 | |

| Volatilité du revenu net rajusté selon la moyenne | 3.13 | |

| Revenu net soumis à un test de tension | 4.3 | |

| Ratio d’efficience | 5.4 | |

| Actif ayant subi une moins-value par rapport au total des fonds propres | 6.4 | |

| Croissance de l’actif basé sur une moyenne mobile de trois ans | 7.5 | |

| Concentration de l’actif dans le secteur immobilierNote de * | 8.5 | |

| Mesure de l’engagement des actifsNote de ** | 8-1.3 | |

| Ratio de concentration de l’ensemble des prêts commerciaux | 9.4 | |

| Sous-total | ||

Si « s.o. » a été inscrit pour chacun des éléments 3.13, 4.3 et 7.5, inscrire le résultat de la formule suivante : (Sous-total / 45) x 15 Si « s.o. » n’a pas été inscrit pour aucun des éléments 3.13, 4.3 et 7.5, inscrire « 0 ». Si « s.o. » n’a été inscrit que pour l’élément 7.5, inscrire le résultat de la formule suivante : (Sous-total / 55) x 5 | ||

| Note totale relative aux facteurs quantitatifs | ||

Retour à la référence de la note de bas de page *L’institution membre qui n’est pas une banque d’importance systémique nationale doit inscrire la note relative à cet élément.

Retour à la référence de la note de bas de page **Seule l’institution membre qui est une banque d’importance systémique nationale doit inscrire la note relative à cet élément.

Les renseignements inscrits sur ce formulaire sont fondés sur (cocher selon ce qui est applicable) :

des états financiers audités

des états financiers non audités

Le présent formulaire de déclaration a été produit par :

| Nom et titre : | |

| Adresse d’affaires : | |

| Numéro de téléphone d’affaires : | |

| Courriel d’affaires : | |

| Note : L’information ci-dessus peut être utilisée par la SADC pour communiquer avec l’institution membre afin de discuter du présent formulaire de déclaration. | |

Déclaration

En transmettant le présent formulaire de déclaration à la Société d’assurance-dépôts du Canada, le chef des finances, ou autre dirigeant autorisé, (nom du dirigeant autorisé)

certifie que les renseignements qui sont inscrits dans le formulaire sont exacts et que le formulaire a été rempli conformément au Règlement administratif de la Société d’assurance-dépôts du Canada sur les primes différentielles.

DateNom de l’institution membre

- DORS/2000-38, art. 3, 4(A) et 5 à 9

- DORS/2001-24, art. 1 et 2

- DORS/2002-126, art. 9 à 13

- DORS/2005-48, art. 10 à 18

- DORS/2006-47, art. 6, 7, 8(A) et 9

- DORS/2007-26, art. 3 et 4

- DORS/2009-12, art. 3 à 11

- DORS/2010-4, art. 6 à 10

- DORS/2010-307, art. 7, 8(A) et 9 à 11

- DORS/2011-312, art. 1 à 4

- DORS/2013-6, art. 1 à 4

- DORS/2014-29, art. 2 à 6 et 8

- DORS/2015-75, art. 14 à 24 et 26(F)

- DORS/2016-11, art. 2, 3, 4(A) et 5 à 7

- DORS/2017-22, art. 5 à 9

- Date de modification :